Bezpieczny

Kredyt 2%

Strona partnerska ekspertów NOTUS Finanse* którzy pomogą Ci uzyskać finansowanie w ramach rządowego programu dopłat.

Bezpieczny Kredyt 2%

na zakup pierwszego mieszkania

Eksperci NOTUS Finanse bezpłatnie pomogą Ci uzyskać finansowanie w ramach rządowego programu dopłat – przedstawią najlepsze oferty banków, wesprą podczas kompletowania niezbędnych dokumentów i wypełniania wniosków kredytowych. Bezpiecznie przeprowadzą przez cały proces ubiegania się o kredyt.

Podstawowe założenia

programu

- dla osób poniżej 45 roku życia na zakup pierwszego mieszkania

- niskie oprocentowanie kredytu i korzystniej liczona zdolność kredytowa - niższa rata niż w przypadku standardowego kredytu mieszkaniowego

- brak limitu cen za metr kwadratowy

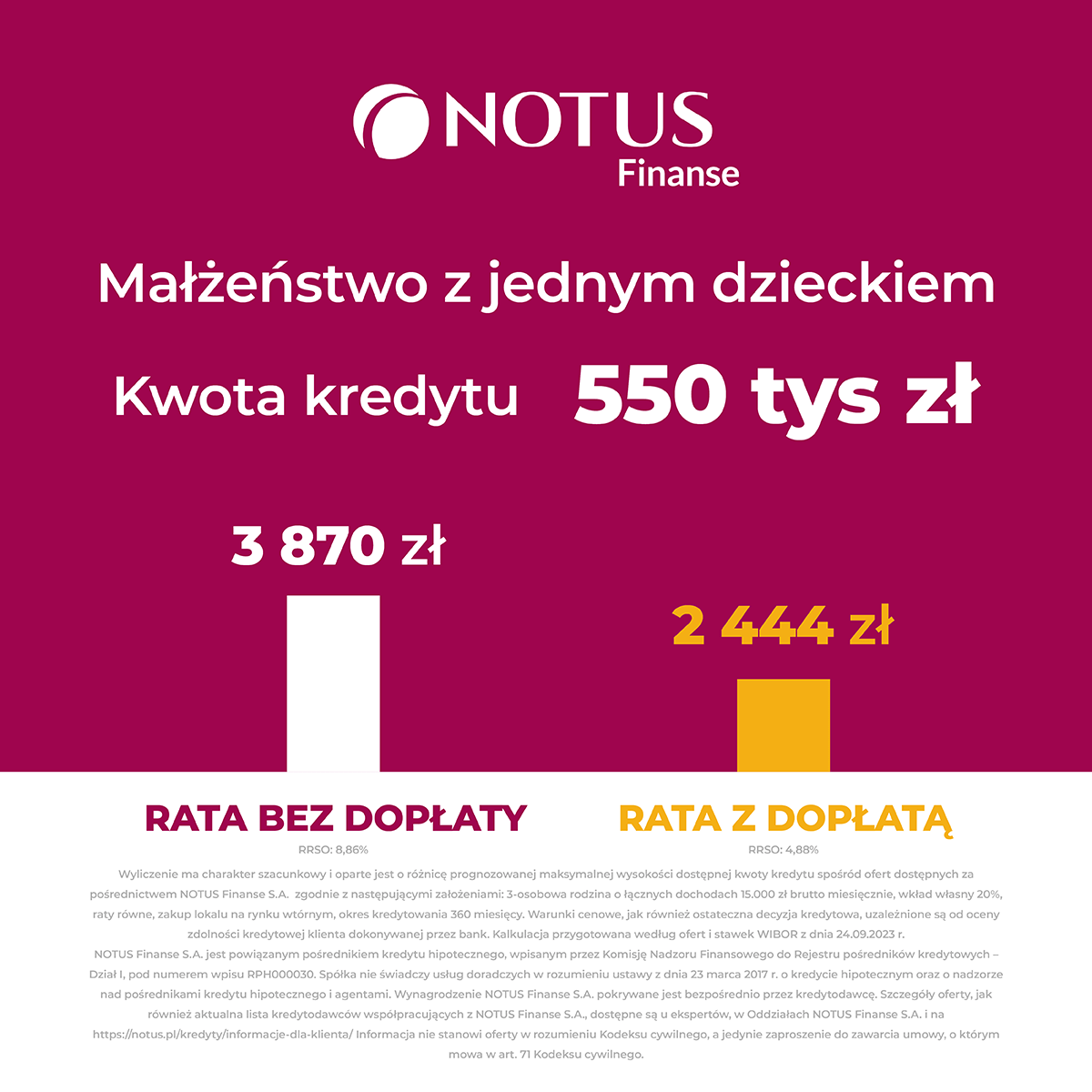

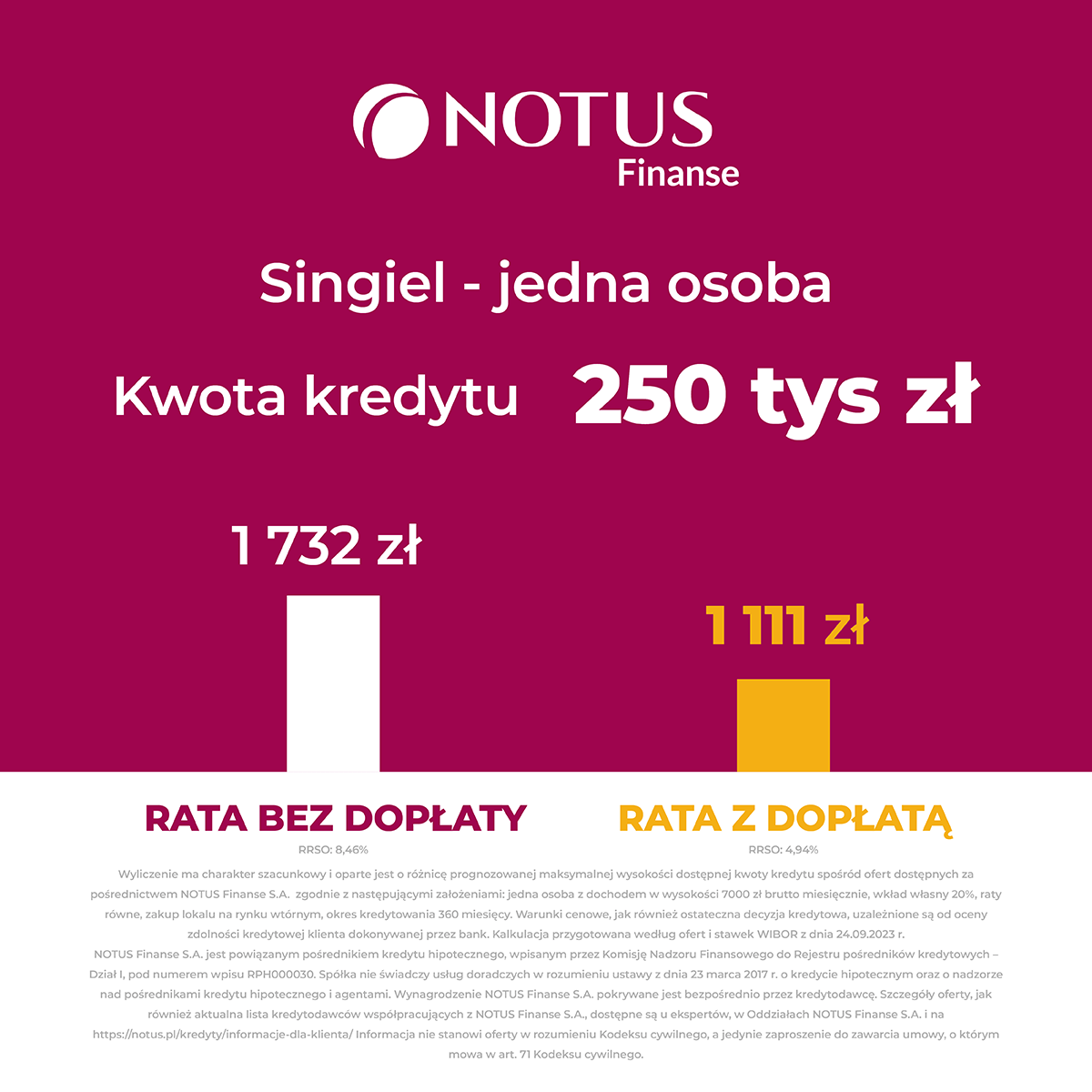

- maksymalna kwota kredytu dla singli – 500 tys. zł, dla małżeństw lub osób wychowujących dziecko – 600 tys. zł

- maksymalna wartość kredytowanej nieruchomości: singiel 700 tys. zł, dla małżeństw lub osób wychowujących dziecko – 800 tys. zł

- wkład własny – od 0 zł do 200 tys. zł (możliwość skorzystania z gwarancji wkładu własnego do 20% wartości inwestycji, nie więcej niż 100 tys. zł)

- 10-letni okres dopłat do rat kredytu

Przykładowe wyliczenia

Najczęściej zadawane pytania

Kto może być adresatem Bezpiecznego Kredytu 2%?

Kredyt będzie mogła uzyskać osoba (singiel) do 45 roku życia lub małżeństwo lub osoby w związku nieformalnym wychowujące co najmniej jedno wspólne dziecko, które nie mają i nie miały mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich.

Jakie kwoty kredytu można uzyskać?

- do 500 tys. zł – w przypadku singli,

- do 600 tys. zł – w przypadku małżeństwa lub osób wychowujących co najmniej jedno wspólne dziecko lub singli z dzieckiem

Jaki może być cel kredytu?

Środki z kredytu można przeznaczyć wyłącznie na cele mieszkaniowe, czyli: na zakup mieszkania lub domu z rynku pierwotnego lub wtórnego, na budowę domu jednorodzinnego (w tym zakup działki pod warunkiem połączenia tego celu z budową domu).

Czy można połączyć Bezpieczny Kredyt 2% z Rodzinnym kredytem mieszkaniowym?

Tak, istnieje możliwość połączenia Bezpiecznego kredytu 2% z gwarancją wkładu własnego do wysokości 20% wartości inwestycji, nie więcej niż 100 tys. zł. Wówczas nie obowiązują limity cenowe występujące w programie Rodzinny kredyt mieszkaniowy. Nie ma możliwości skorzystania z tzw. spłaty rodzinnej.

Czy korzystając z gwarancji wkładu własnego w Bezpiecznym Kredycie 2% można uzyskać spłatę rodzinną?

Nie

Czy z programu mogą korzystać obcokrajowcy mieszkający i pracujący w Polsce?

Tak, mogą korzystać, ale należy pamiętać, że każdy bank może prezentować inną politykę kredytowania takich osób. Zgodnie z ustawą kredytobiorcą może być osoba prowadząca gospodarstwo domowe na terytorium Rzeczypospolitej Polskiej, albo poza terytorium RP, jeżeli posiada obywatelstwo polskie, albo nie posiada obywatelstwa polskiego i prowadzi gospodarstwo domowe wspólnie z osobą posiadającą takie obywatelstwo, a kredyt ten jest udzielany wspólnie z tą osobą.

Czy oprocentowanie kredytu wynosi 2% plus marża?

Oprocentowanie kredytu jest wyliczane w oparciu o wysokość dopłaty, której wzór znajduje się w ustawie.

Czy nadpłata kredytu w pierwszych 10 latach spłaty, będzie skutkować wstrzymaniem dopłat?

Wstrzymanie dopłat nie nastąpi, jeśli:

- spłaty dokonano po upływie 3 lat od dnia udzielenia tego kredytu lub

- spłata dotyczyła części objętej gwarancją, lub

- łączna wysokość tej spłaty i wniesionego wkładu własnego kredytobiorcy nie przekroczyła kwoty 200 tys. zł, lub

- łączna wysokość tej spłaty i zapłaconej przez kredytobiorcę raty tego kredytu nie przekroczyła w danym miesiącu kwoty pierwszej, pomniejszonej o dopłatę raty tego kredytu,

Jeśli klient wybudował na swojej działce dom do stanu surowego otwartego i go sprzedał – czy w takim wypadku jest spełnione kryterium bycia właścicielem domu? Budynek nie był oddany do użytkowania.

Nie był właścicielem nieruchomości mieszkalnej, więc może przystąpić do programu.

Czy posiadanie łącznie do 50% udziałów w dwóch lub większej liczbie nieruchomości mieszkalnych (nabytych drogą dziedziczenia) wyklucza z programu?

Tak, wyklucza. Osoby wchodzące w skład gospodarstwa domowego kredytobiorcy mogą posiadać łącznie prawo własności nie więcej niż jednego lokalu mieszkalnego albo domu jednorodzinnego w udziale nie wyższym niż 50% i nabyte w drodze dziedziczenia, jeżeli nie zamieszkują w tym lokalu albo domu od co najmniej 12 miesięcy.

Czy osoby w związku partnerskim, nie wychowujące wspólnego dziecka, mogą razem przystąpić do programu?

Nie, nie mogą. Każda z tych osób może przystąpić do programu samodzielnie o ile spełnia jego założenia.

Jeśli małżeństwo posiada rozdzielność majątkową, czy obydwoje muszą wnioskować o kredyt?

W przypadku małżeństw posiadających rozdzielność majątkową istnieje możliwość samodzielnego przystąpienia do Bezpiecznego Kredytu 2% pod warunkiem, że kredytobiorca spełnia warunki programu, a jego współmałżonek nie posiada oraz nie posiadał nieruchomości w trakcie trwania związku małżeńskiego.

Czy posiadanie kredytu hipotecznego na zakup działki jest wykluczeniem z programu?

Nie, ponieważ nie dochodzi do finansowania pokrycia wydatków ponoszonych w związku z nabyciem lokalu mieszkalnego, domu jednorodzinnego albo spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego,

Czy osoby trzecie, np. rodzice mogą przystąpić do kredytu, nie będąc właścicielami nieruchomości, aby poprawić zdolność kredytową kredytobiorcy?

Ustawa nie przewiduje takiej możliwości.

Czy będą jakieś limity w ilości udzielanych kredytów?

Planowane wydatki pojawią się od 2024 r. i będą rosnąć do 2027 r.

Czy klient może nadpłacić Bezpieczny Kredyt 2% po 3 latach?

Tak, istnieje taka możliwość i nie spowoduje utraty dopłat do rat.

Jaki jest maksymalny wkład własny w programie?

200 tys. zł lub w przypadku budowy domu, gdzie wkładem własnym jest działka, wkład własny i kredyt łącznie, nie mogą przekroczyć kwoty 1 mln zł

Czy Bezpiecznym Kredytem 2% można sfinansować zakup nieruchomości na rynku pierwotnym i wykończenie?

Tak, można sfinansować zakup nieruchomości wraz z jej wykończeniem. Nie ma możliwości udzielenia Bezpiecznego Kredytu 2% wyłącznie na remont/wykończenie nieruchomości.

Czy mając podpisaną umowę deweloperską można skorzystać z Bezpiecznego Kredytu 2%?

Tak, można skorzystać, ponieważ podpisanie umowy deweloperskiej nie skutkuje nabyciem prawa własności do nieruchomości.

Czy uzyskując dochody w obcej walucie mogę uzyskać Bezpieczny Kredyt 2%?

Nie, ponieważ Bezpieczny Kredyt 2% jest udzielany wyłącznie w polskie walucie.

Czy bezpiecznym kredytem 2% mogę sfinansować, oprócz zakupu mieszkania, również zakup miejsca postojowego?

Możliwe jest sfinansowanie lokalu mieszkalnego do którego przynależy inne pomieszczenie przynależne (art. 2 ust. 4 ustawy o własności lokali). W przypadku, gdy np. piwnica lub garaż będą stanowiły odrębny przedmiot własności od nabywanego lokalu, a nie pomieszczenie przynależne do lokalu mieszkalnego, ich nabycie przez kredytobiorcę będzie przedmiotem odrębnych transakcji (odrębnie ustalona cena). W takich przypadkach możliwość sfinansowania BK2% jest zgodnie z ustawą wykluczona.

Z kolei zakup lokalu mieszkalnego wraz z miejscem postojowym jako prawem wyłącznego korzystania z miejsca postojowego w ramach udziałów w nieruchomości wspólnej dotyczy użytkowania części nieruchomości wspólnej na zasadzie quoad usum. Czyli przypadku, w którym miejsce postojowe jest częścią wspólną i sprzedający odpłatnie sprzedaje również quoad usum danemu właścicielowi.

Biorąc pod uwagę powyższe, jeśli miejsce postojowe stanowi część nieruchomości wspólnej, w której w razie wyodrębnienia własności lokali, właścicielowi lokalu przysługuje udział jako prawo związane z własnością lokalu, to bezpieczny kredyt 2% może objąć jego zakup jeśli miejsce postojowe będzie ujęte w cenie nabycia, jako „część składowa” lokalu mieszkalnego (w mocy pozostają ustawowe zapisy co do maksymalnej wysokości kredytu oraz wkładu własnego).

Jak będzie wyglądać oprocentowanie kredytu po 10 latach?

Będzie to marża banku plus wskaźnik referencyjny lub oprocentowanie okresowo stałe, jeśli klient o to zawnioskuje.

*NOTUS Finanse S.A. z siedzibą w Warszawie adres: ul. Puławska 2 02-566 Warszawa, we własnym zakresie świadczy usługi przygotowania ofert kredytu hipotecznego uzyskiwanego za pośrednictwem NOTUS Finanse S.A. Spółki z grupy ROBYG nie świadczą usług pośrednictwa kredytowego.